Dalam dunia finansial, premi asuransi rumah merupakan hal yang penting bagi setiap pemilik rumah. Memahami pengertian premi asuransi rumah, jenis premi yang beragam, faktor-faktor yang memengaruhi besarnya premi, hingga cara menghitungnya dapat menjadi langkah awal yang bijak untuk melindungi aset properti Anda. Setiap pemilik rumah perlu memahami betapa pentingnya membayar premi tepat waktu untuk mendapatkan perlindungan maksimal. Jika Anda ingin mengetahui selengkapnya tentang premi asuransi rumah, jenisnya, faktor-faktor yang mempengaruhinya, cara menghitung premi, tips hemat, dan pentingnya membayar premi tepat waktu, artikel ini akan memberikan informasi lengkap yang Anda butuhkan.

Pengertian Premi Asuransi Rumah

Premi asuransi rumah merupakan pembayaran kepada perusahaan asuransi sebagai imbalan atas perlindungan terhadap kerugian atau kerusakan pada rumah dan harta benda di dalamnya. Hal ini memastikan bahwa jika terjadi kejadian tidak terduga seperti pencurian, kebakaran, atau bencana alam, pemilik rumah tidak perlu mengeluarkan biaya besar untuk memperbaiki atau mengganti kerugian tersebut.

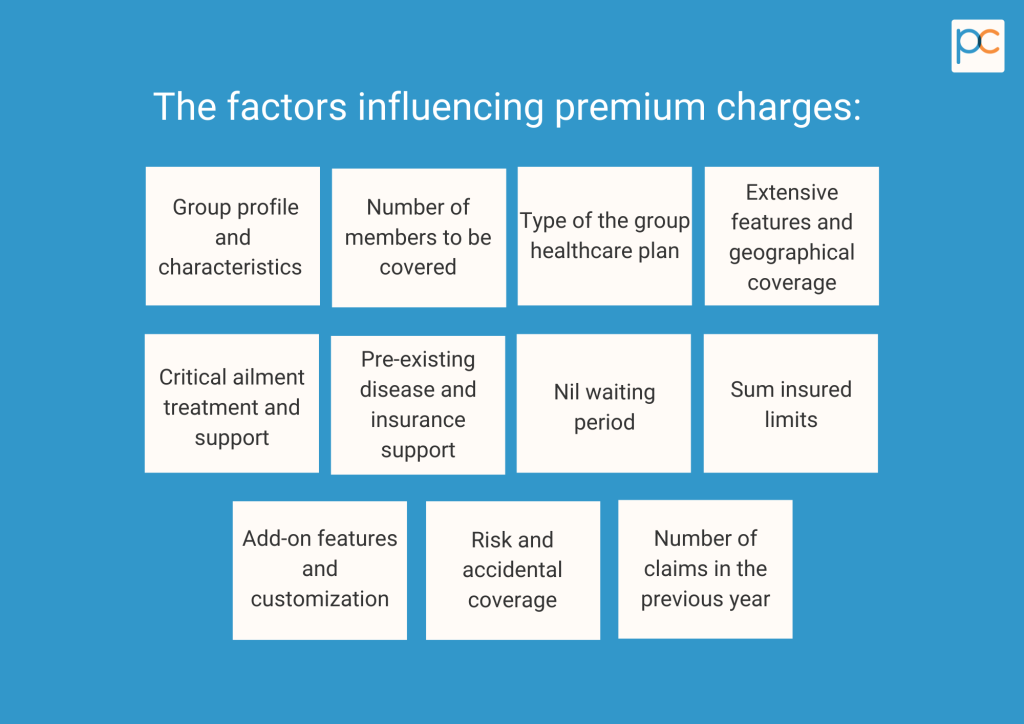

Premi asuransi rumah dihitung berdasarkan beberapa faktor. Faktor-faktor ini meliputi nilai rumah, lokasi properti, serta cakupan asuransi yang dipilih. Semakin tinggi nilai rumah, semakin besar premi yang harus dibayarkan. Lokasi rumah juga mempengaruhi premi, misalnya, jika rumah berada di daerah rawan bencana, premi cenderung lebih tinggi.

Pemilik rumah biasanya membayar premi asuransi secara berkala, umumnya setiap tahun atau setiap bulan. Membayar premi tepat waktu sangat penting untuk memastikan bahwa asuransi rumah tetap berlaku dan memberikan perlindungan maksimal. Jika premi tidak dibayar tepat waktu, maka risiko tidak terlindungi saat terjadi kerugian pada rumah akan meningkat. Oleh karena itu, disiplin dalam membayar premi sangat diperlukan untuk menjaga keamanan finansial pemilik rumah.

Jenis-Jenis Premi Asuransi Rumah

1. Premi Tetap

Premi tetap adalah jenis premi asuransi rumah di mana pemilik rumah membayar jumlah premi yang sama setiap tahun selama periode perlindungan. Dengan premi tetap, pembayaran premi menjadi lebih mudah diprediksi, memungkinkan pemilik rumah untuk menyusun anggaran perlindungan asuransi mereka dengan lebih teratur dan terencana.

2. Premi Variabel

Sementara itu, premi variabel adalah jenis premi asuransi rumah yang dapat berubah dari tahun ke tahun tergantung pada beberapa faktor. Faktor-faktor yang dapat mempengaruhi besarnya premi variabel antara lain klaim yang diajukan, perubahan nilai rumah, serta risiko-risiko lain yang terjadi dalam periode tertentu. Fleksibilitas premi variabel memungkinkan penyesuaian sesuai dengan kebutuhan perlindungan yang berubah dari waktu ke waktu.

3. Premi Berbasis Nilai

Premi berbasis nilai merupakan jenis premi asuransi rumah yang dihitung berdasarkan nilai aktual properti yang diasuransikan. Dalam premi berbasis nilai, perhitungan premi didasarkan pada nilai rumah, dan jumlah premi yang dibayarkan oleh pemilik rumah akan meningkat seiring dengan peningkatan nilai properti tersebut. Hal ini bertujuan untuk memberikan perlindungan yang proporsional terhadap nilai aset yang diasuransikan.

Faktor yang Mempengaruhi Premi Asuransi Rumah

1. Nilai Rumah

Nilai rumah menjadi faktor utama dalam menentukan premi asuransi rumah. Semakin tinggi nilai rumah, semakin besar risiko kerugian yang harus ditanggung oleh perusahaan asuransi, sehingga premi yang harus dibayarkan akan cenderung lebih tinggi.

2. Lokasi Rumah

Lokasi rumah juga mempengaruhi besarnya premi asuransi. Rumah yang berada di daerah rawan bencana alam seperti banjir, gempa bumi, atau kejahatan akan memiliki premi yang lebih tinggi karena risiko kerugian yang lebih besar.

3. Cakupan Asuransi

Keputusan dalam memilih cakupan asuransi yang luas juga berdampak pada besarnya premi asuransi rumah. Semakin lengkap cakupan asuransinya, semakin tinggi premi yang harus dibayarkan untuk mendapatkan proteksi yang lebih komprehensif.

4. Riwayat Klaim

Riwayat klaim juga dapat memengaruhi besarnya premi asuransi rumah. Jika pemilik rumah sering kali mengajukan klaim, hal ini bisa membuat perusahaan asuransi menaikkan premi untuk menutupi risiko yang lebih tinggi dari pemilik rumah tersebut.

5. Diskon

Diskon merupakan faktor yang dapat mengurangi besarnya premi asuransi rumah. Beberapa perusahaan asuransi memberikan diskon kepada pemilik rumah yang memiliki sistem keamanan terpasang atau fitur tahan bencana yang meminimalkan risiko kerugian. Memanfaatkan diskon ini dapat membantu Anda menghemat biaya premi asuransi rumah.

Pentingnya Membayar Premi Asuransi Rumah Tepat Waktu

Membayar premi tepat waktu adalah kunci untuk menjaga perlindungan asuransi rumah tetap aktif. Ketepatan waktu dalam pembayaran menjamin bahwa kebijakan asuransi Anda akan terus berlaku dan memberikan perlindungan jika terjadi insiden tak terduga. Jangan meremehkan pentingnya kedisiplinan finansial dalam melunasi premi secara berkala untuk memastikan perlindungan yang optimal.

Keterlambatan dalam membayar premi asuransi rumah bisa berakibat fatal, yaitu pembatalan polis asuransi. Ketika premi tidak dibayarkan dalam jangka waktu yang ditentukan, perusahaan asuransi berpotensi untuk membatalkan polis Anda. Hal ini dapat menyebabkan kerugian besar jika terjadi insiden pada rumah Anda dan polis telah dinyatakan batal. Ingatlah bahwa kehati-hatian dalam membayar premi merupakan langkah preventif yang sangat penting.

Pembatalan polis asuransi karena keterlambatan pembayaran dapat memberikan dampak serius pada perlindungan rumah Anda. Tanpa polis yang aktif, rumah Anda tidak akan terlindungi dari risiko kebakaran, pencurian, atau kerusakan akibat bencana alam. Kehilangan perlindungan ini dapat menimbulkan konsekuensi finansial yang berat dan mengancam kestabilan keuangan Anda. Itulah sebabnya, membayar premi tepat waktu adalah investasi untuk ketenangan pikiran Anda.

Menyadari risiko yang ditimbulkan dari keterlambatan pembayaran premi asuransi rumah akan membantu Anda memahami pentingnya komitmen dalam menjaga keberlangsungan perlindungan asuransi. Jangan menganggap sepele kewajiban finansial ini, karena ketepatan waktu dalam membayar premi adalah langkah bijak untuk melindungi rumah dan isinya dari ancaman kehilangan. Kesadaran ini akan memberikan Anda kepercayaan bahwa properti yang Anda miliki terlindungi dengan baik.

Proses Klaim Asuransi Rumah

Dalam situasi terjadi kerugian atau kerusakan pada rumah, langkah pertama yang harus dilakukan adalah segera melaporkan kejadian tersebut kepada perusahaan asuransi yang mengeluarkan polis “Premi Asuransi Rumah” Anda. Pemberitahuan yang cepat akan memperlancar proses klaim Anda dan memastikan bahwa Anda mendapatkan perlindungan sesuai dengan ketentuan polis Anda.

Penting untuk menyediakan dokumentasi yang jelas tentang kerugian yang terjadi. Dokumentasi ini bisa berupa foto-foto kondisi kerusakan atau bahkan rekaman video. Dengan memiliki dokumentasi yang lengkap dan akurat, proses klaim Anda akan berjalan lebih lancar dan dapat diproses dengan cepat oleh perusahaan asuransi.

Selama proses klaim, Anda harus bersedia bekerja sama dengan penyelidik asuransi yang ditugaskan untuk menyelidiki penyebab kerugian yang terjadi. Kerjasama Anda dalam memberikan informasi yang diperlukan akan membantu penyelidik dalam menentukan penyebab pasti kerugian dan jumlah ganti rugi yang akan Anda terima.

Setelah proses penyelidikan selesai, perusahaan asuransi akan menentukan jumlah ganti rugi yang akan Anda terima sesuai dengan polis asuransi rumah Anda. Pastikan untuk menerima pembayaran ganti rugi tersebut dan gunakan dana tersebut untuk memperbaiki atau mengganti kerusakan pada rumah Anda sesuai dengan kesepakatan yang telah disetujui bersama. Jangan ragu untuk berkonsultasi dengan perusahaan asuransi jika ada pertanyaan atau ketidaklengkapan dalam proses klaim Anda.